Wann brauche ich das?

Sie grenzen ab, wenn eine Rechnung zum Abrechnungszeitraum gehört, aber erst danach bei Ihnen eingeht. Das betrifft alle Kosten der Heizkostenabrechnung, u.a.:

- Versorgerabrechnung (Gas, Öl, Fernwärme)

- Abrechnung des Messdienstleisters (Geräte-Miete, Ablesung, Abrechnung)

- weitere Heizungskosten (Wartung, Betriebsstrom, Schornsteinfeger)

Aus der Abrechnung ergibt sich entweder eine Nachzahlung oder ein Guthaben – beides muss dem Verbrauchsjahr zugeordnet werden, nicht dem Jahr der Zahlung.

Hinweis (eigener Absatz): Für Kosten außerhalb der Heizkostenabrechnung (Wasser, Versicherung, Strom etc.) ist eine Abgrenzung nur mit Vereinbarung gemäß § 10 WEG möglich. Details im Artikel „Abgrenzung von Kosten im Jahresabschluss".

Wichtig: Eine Abgrenzung verändert nie die Einnahmen-Ausgaben-Rechnung. Sie wirkt ausschließlich auf den Jahresabschluss (Abrechnung + Vermögensbericht). Die tatsächlichen Geldflüsse bleiben unberührt.

Überblick: zwei Fälle

| Situation | Bedeutung | Geschäftsvorfall in SCALARA |

| Verbrauch > Abschläge | Nachzahlung | Abgrenzen → Verbindlichkeit – Versorger |

| Verbrauch < Abschläge | Guthaben | Abgrenzen → Forderung – Versorger / Dienstleister |

Beide Fälle funktionieren identisch – nur in entgegengesetzter Richtung.

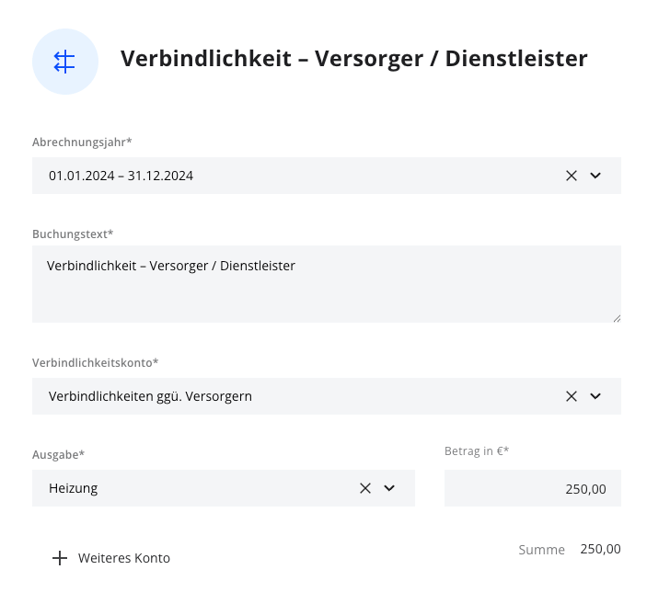

Fall 1: Nachzahlung (Verbindlichkeit)

Beispiel:

- Gezahlte Abschläge 2024: 2.000 € (auf „Heizung – Gas" gebucht)

- Abrechnung vom 01.02.2025: Verbrauch 2024 = 2.500 €, Nachzahlung 500 €

- Die 500 € sollen bereits in der Abrechnung 2024 erscheinen.

So buchen Sie:

- Geschäftsvorfall „Abgrenzen → Verbindlichkeit – Versorger / Dienstleister" wählen

- Wirtschaftsjahr: 2024 (Jahr des Verbrauchs)

- Verbindlichkeitskonto: Verbindlichkeiten ggü. Versorgern

- Kostenkonto: Heizung – Gas

- Betrag: 500 €

- Buchungsdatum: das Jahr, in dem Sie die Abrechnung erhalten haben (2025)

Ergebnis: In der Jahresabrechnung 2024 erscheinen die vollen 2.500 € – nicht nur die gezahlten 2.000 €. Bei tatsächlicher Zahlung 2025 schließen Sie die Verbindlichkeit → keine doppelte Ausgabe.

Messdienstleister, Wartung & Co.: Sie gehen identisch vor. Wählen Sie lediglich als Verbindlichkeitskonto „Verbindlichkeiten ggü. Dienstleistern" und das passende Kostenkonto (z.B. Heizung – Messdienst, Heizung – Wartung).

Fall 2: Guthaben (Forderung)

Das Guthaben ist das Spiegelbild der Nachzahlung – Sie rechnen die zu viel gezahlten Kosten wieder aus dem Verbrauchsjahr heraus.

Beispiel:

- Gezahlte Abschläge 2024: 2.000 €

- Abrechnung vom 01.02.2025: Verbrauch 2024 = 1.500 €, Guthaben 500 €

- In der Abrechnung 2024 sollen nur 1.500 € erscheinen.

So buchen Sie:

- Geschäftsvorfall „Abgrenzen → Forderung – Versorger / Dienstleister" wählen

- Wirtschaftsjahr: 2024

- Forderungskonto: Forderungen ggü. Versorgern (bzw. ggü. Dienstleistern)

- Kostenkonto: Heizung – Gas

- Betrag: 500 €

- Buchungsdatum: 2025

Ergebnis: In der Jahresabrechnung 2024 erscheinen nur 1.500 €. Bei tatsächlicher Erstattung 2025 schließen Sie die Forderung → keine doppelte Einnahme.

Umlage über den Heizkostenverteiler

Damit die abgegrenzten Kosten korrekt verteilt werden, müssen die betroffenen Konten mit dem Heizkostenverteiler verknüpft sein – nicht mit dem Standardverteiler (MEA). Die abgegrenzten Beträge landen auf dem Kostenkonto und werden verbrauchsabhängig umgelegt.

→ Anleitung: Verbrauchsabhängige Verteiler im Jahresabschluss erstellen

Wichtige Hinweise

- Abrechnung muss vorliegen: Abgrenzen können Sie nur, wenn die Rechnung tatsächlich vorliegt. Schätzungen oder Rückstellungen sind nicht zulässig.

- Buchungsdatum vs. Wirtschaftsjahr: Das Buchungsdatum ist das Jahr des Rechnungserhalts, das Wirtschaftsjahr das Jahr des Verbrauchs.

- Keine doppelte Buchung: Bei tatsächlicher Zahlung/Erstattung schließen Sie die Verbindlichkeit bzw. Forderung. Es entsteht keine neue Ausgabe/Einnahme.

- Vermögensbericht: Die offene Verbindlichkeit / Forderung erscheint im Vermögensbericht (§ 28 Abs. 4 WEG) – das ist korrekt und gewollt.

Häufige Fragen

Muss ich Heizkosten immer abgrenzen?

Ja. Für Heizkosten ist die periodengerechte Abrechnung gesetzlich vorgeschrieben (§ 556 Abs. 3 BGB i.V.m. HeizkostenV). Für Kosten außerhalb der Heizkostenabrechnung gilt das nur bei entsprechender Vereinbarung.

Gilt das nur für die Versorgerabrechnung?

Nein. Auch die Abrechnung des Messdienstleisters sowie weitere Heizungskosten (Wartung, Betriebsstrom, Schornsteinfeger) gehören in das Verbrauchsjahr und werden abgegrenzt.

Wie buche ich ein Guthaben?

Mit dem Geschäftsvorfall „Forderung – Versorger / Dienstleister". Die Logik ist identisch zur Nachzahlung, nur umgekehrt.

Wo sehe ich die offenen Posten?

Im Vermögensbericht (§ 28 Abs. 4 WEG) und in der Rücklagendarstellung.