Wann brauche ich eine Abgrenzung?

Typischer Fall: Versorgerabrechnung im Folgejahr

Beispiel:

- Im Jahr 2024 zahlen Sie monatliche Abschläge für Heizkosten (insgesamt 2.000 €)

- Die Jahresabrechnung des Versorgers kommt im März 2025

- Nachzahlung: 500 €

Problem ohne Abgrenzung:

- 2024: 2.000 € Ausgaben (Abschläge)

- 2025: 500 € Ausgaben (Nachzahlung)

- Die Kosten werden auf zwei Jahre verteilt, obwohl sie komplett zu 2024 gehören

Lösung mit Abgrenzung:

- Sie buchen die 500 € Nachzahlung bereits 2024 als Ausgabe

- Bei tatsächlicher Zahlung 2025 entsteht keine neue Ausgabe

- Alle Heizkosten 2024 erscheinen korrekt in der Jahresabrechnung 2024

Rechtliche Grundlage

§ 28 Abs. 2 WEG – Einnahmen-Ausgaben-Rechnung

Die WEG-Jahresabrechnung folgt grundsätzlich dem Zufluss-/Abflussprinzip:

- Einnahmen werden gebucht, wenn Geld eingeht

- Ausgaben werden gebucht, wenn Geld ausgeht

Ausnahme 1: Heizkosten (§ 556 Abs. 3 BGB)

Für Heizkosten ist eine periodengerechte Abrechnung gesetzlich vorgeschrieben:

- Heizkosten müssen dem Jahr zugeordnet werden, in dem sie verbraucht wurden

- Nicht dem Jahr, in dem die Rechnung bezahlt wurde

- Keine Vereinbarung erforderlich

Ausnahme 2: Andere Kosten (nur mit Vereinbarung)

Für andere Kostenpositionen (z.B. Versicherungen, Wasser, Strom, Hausverwaltung) kann eine periodengerechte Abgrenzung nur durch Vereinbarung gemäß § 10 WEG festgelegt werden:

Variante A: Regelung in der Teilungserklärung / Gemeinschaftsordnung

Variante B: Einstimmiger Beschluss aller Eigentümer (nachträgliche Vereinbarung gemäß § 10 WEG)

Ohne Vereinbarung: Es gilt das gesetzliche Zufluss-/Abflussprinzip – Kosten werden im Jahr der Zahlung gebucht.

Geschäftsvorfälle in SCALARA

In SCALARA finden Sie unter "Abgrenzen" zwei Geschäftsvorfälle:

1. Verbindlichkeit – Versorger / Dienstleister

Wann verwenden?

Sie haben eine Rechnung erhalten, die sich auf das Vorjahr bezieht, aber erst im aktuellen Jahr bezahlt wird.

Beispiel:

- Heizkostenabrechnung 2024 kommt im März 2025

- Nachzahlung: 250 €

- Sie möchten die 250 € bereits 2024 als Ausgabe buchen

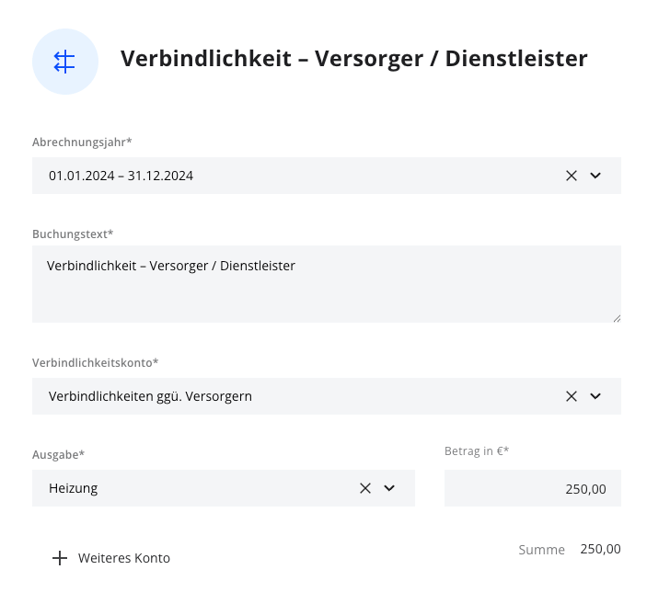

So funktioniert's:

-

Wählen Sie den Geschäftsvorfall "Abgrenzen → Verbindlichkeit – Versorger / Dienstleister"

-

Geben Sie die Daten ein:

- Wirtschaftsjahr: 2024 (das Jahr, dem die Kosten zugeordnet werden sollen)

- Konto: z.B. "Heizung"

- Betrag: 250 €

- Speichern Sie die Buchung

- Bei tatsächlicher Zahlung 2025: Verbindlichkeit schließen → keine neue Ausgabe entsteht

Ergebnis:

- Die 250 € erscheinen als Ausgabe in der Jahresabrechnung 2024

- Bei Zahlung 2025 wird nur die Verbindlichkeit ausgeglichen (keine doppelte Ausgabe)

2. Forderung – Versorger / Dienstleister

Wann verwenden?

Sie haben eine Gutschrift erhalten, die sich auf das Vorjahr bezieht, aber erst im aktuellen Jahr ausgezahlt wird.

Beispiel:

- Heizkostenabrechnung 2024 kommt im März 2025

- Guthaben: 300 € (weniger verbraucht als gezahlt)

- Sie möchten die 300 € bereits 2024 als Einnahme buchen

So funktioniert's:

-

Wählen Sie den Geschäftsvorfall "Abgrenzen → Forderung – Versorger / Dienstleister"

-

Geben Sie die Daten ein:

- Wirtschaftsjahr: 2024

- Konto: z.B. "Heizung"

- Betrag: 300 €

- Kreditor: Ihr Versorger

-

Speichern Sie die Buchung

-

Bei tatsächlicher Erstattung 2025: Forderung schließen → keine neue Einnahme entsteht

Ergebnis:

- Die 300 € erscheinen als Einnahme in der Jahresabrechnung 2024

- Bei Erstattung 2025 wird nur die Forderung ausgeglichen

Wichtige Hinweise

✅ Das sollten Sie beachten:

1. Rechnung muss vorliegen

- Sie können nur abgrenzen, wenn die Versorgerabrechnung tatsächlich vorliegt

- Schätzungen oder Rückstellungen sind nicht zulässig

2. Wirtschaftsjahr korrekt wählen

- Das Feld "Wirtschaftsjahr" bestimmt, in welcher Jahresabrechnung die Kosten erscheinen

3. Heizkosten: Pflicht zur Abgrenzung

- Für Heizkosten ist die periodengerechte Abrechnung gesetzlich vorgeschrieben (§ 556 Abs. 3 BGB)

- Sie müssen Heizkosten immer dem Verbrauchsjahr zuordnen

4. Andere Kosten: Prüfen Sie Ihre Vereinbarung

- Schauen Sie in Ihrer Teilungserklärung/Gemeinschaftsordnung nach

- Ohne entsprechende Vereinbarung: Zufluss-/Abflussprinzip anwenden

5. Keine doppelte Buchung

- Durch die Abgrenzung wird die spätere Zahlung nicht erneut als Ausgabe gebucht

- Die Verbindlichkeit (Abgrenzung) wird nur ausgeglichen

- In der Jahresabrechnung des Folgejahres erscheinen diese Kosten nicht

6. Vermögensbericht

- Abgegrenzte Verbindlichkeiten/Forderungen erscheinen im Vermögensbericht (§ 28 Abs. 4 WEG)

- Dies ist korrekt und gewollt – so sehen Eigentümer die offenen Posten

Häufige Fragen

Q: Muss ich immer abgrenzen?

A: Für Heizkosten ja – das ist gesetzliche Pflicht (§ 556 Abs. 3 BGB). Für andere Kosten nur, wenn dies in der Teilungserklärung oder durch einstimmige Vereinbarung festgelegt wurde.

Q: Was passiert, wenn ich Heizkosten nicht abgrenze?

A: Die Heizkosten erscheinen im Jahr der Zahlung statt im Jahr des Verbrauchs. Dies widerspricht § 556 Abs. 3 BGB und kann zu rechtlichen Problemen führen. Eigentümer könnten die Jahresabrechnung anfechten.

Q: Kann ich auch Guthaben abgrenzen?

A: Ja, mit dem Geschäftsvorfall "Forderung – Versorger / Dienstleister". Das Prinzip ist dasselbe, nur umgekehrt.

Q: Darf ich Versicherungen, Wasser oder andere Kosten abgrenzen?

A: Nur wenn dies in Ihrer Teilungserklärung oder durch einstimmige Vereinbarung (§ 10 WEG) festgelegt wurde. Ohne Vereinbarung gilt das Zufluss-/Abflussprinzip.

Q: Wie erkenne ich in der Jahresabrechnung, dass abgegrenzt wurde?

A: Abgegrenzte Kosten erscheinen als normale Ausgaben in der Jahresabrechnung. Im Vermögensbericht (§ 28 Abs. 4 WEG) sehen Sie die noch offenen Verbindlichkeiten und Forderungen gegenüber Versorgern.

Q: Was ist der Unterschied zwischen Abgrenzung und Verbindlichkeit anlegen?

A: Eine Abgrenzung ist eine spezielle Form der Verbindlichkeit, die dazu dient, Kosten periodengerecht einem anderen Wirtschaftsjahr zuzuordnen. Technisch wird dabei eine Verbindlichkeit angelegt, die aber das Wirtschaftsjahr des Verbrauchs betrifft, nicht das Jahr der Zahlung.